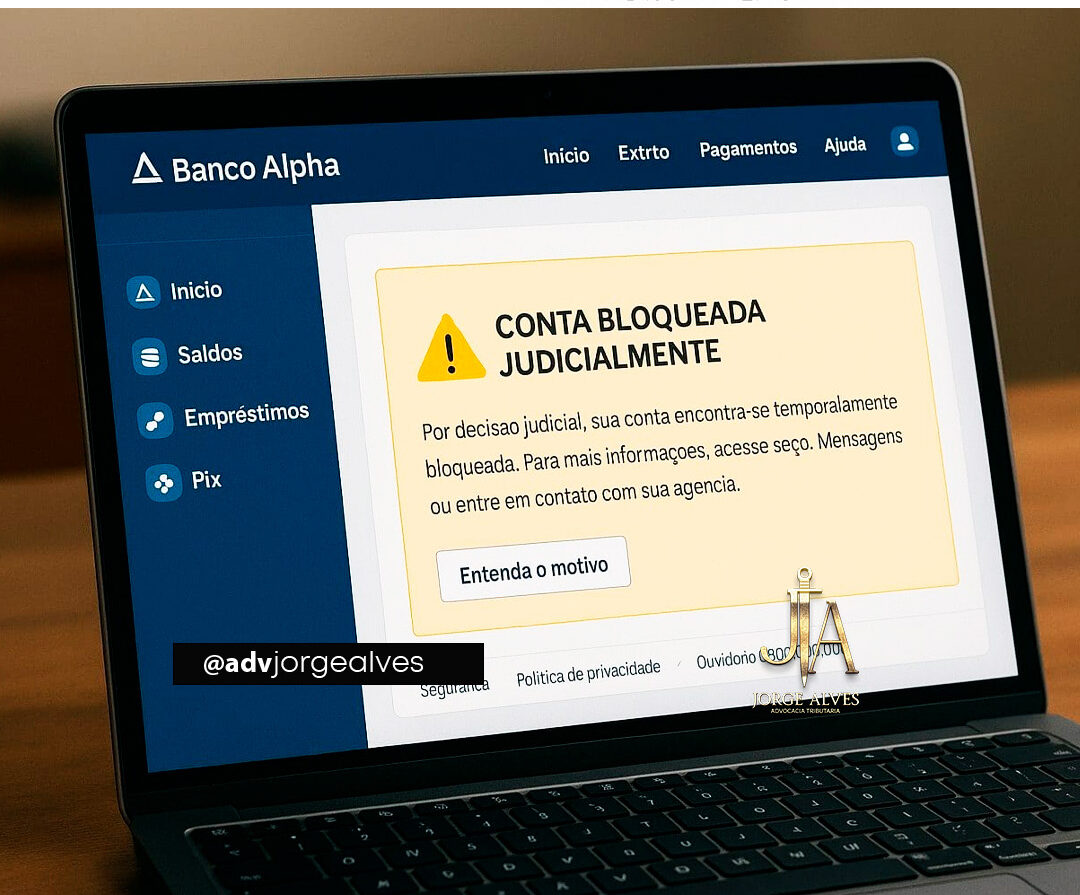

A Justiça brasileira dispõe de instrumentos legais que permitem restringir o acesso a serviços financeiros de pessoas físicas e jurídicas que mantêm dívidas relevantes em atraso. Entre as medidas possíveis estão o bloqueio de contas bancárias e impactos diretos no acesso ao crédito.

Quando um débito não é quitado dentro do prazo legal, ele pode ser inscrito em dívida ativa, o que autoriza o credor a ingressar com ação judicial para cobrança. Nesse cenário, o juiz pode determinar o bloqueio de valores existentes em contas bancárias vinculadas ao CPF ou CNPJ do devedor, por meio de sistemas eletrônicos de rastreamento financeiro.

O bloqueio não encerra a conta, mas impede a movimentação dos valores retidos até o limite da dívida. Caso haja saldo disponível, ele pode ser destinado ao pagamento do débito após decisão judicial.

Embora o Judiciário não tenha competência para cancelar cartões de crédito, a existência de ações judiciais e registros de inadimplência pode influenciar negativamente a análise de risco feita pelos bancos, resultando na redução de limites ou na recusa de novos créditos.

Esse tipo de medida é mais comum em débitos com o poder público, como impostos, taxas e multas. Antes de qualquer bloqueio, o devedor é formalmente notificado e pode optar por quitar, parcelar ou contestar a dívida judicialmente.

Manter a regularidade financeira é essencial para evitar restrições que podem afetar diretamente a vida pessoal e empresarial.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deixe um comentário